2025년 4월 14일(현지 기준) 미국 증시는 트럼프 관세 유예 조치와 기술주 중심 반등에 힘입어 상승 마감했습니다.

이 글에서는 2025년 4월 14일 미국 증시를 분석하고, 2025년 4월 15일 미국 증시 전망을 바탕으로 투자 전략을 정리해드립니다.

목차

2025년 4월 14일 미국 증시 주요 지표 분석

→ 다우 지수: 장중 300pt 넘게 상승하며 5일선 위에 안착. 거래량 동반 상승세.

5일 이동평균선을 상향 돌파하며 상승 모멘텀 유지 중입니다. 관세 관련 불확실성 완화가 주요 상승 요인입니다.

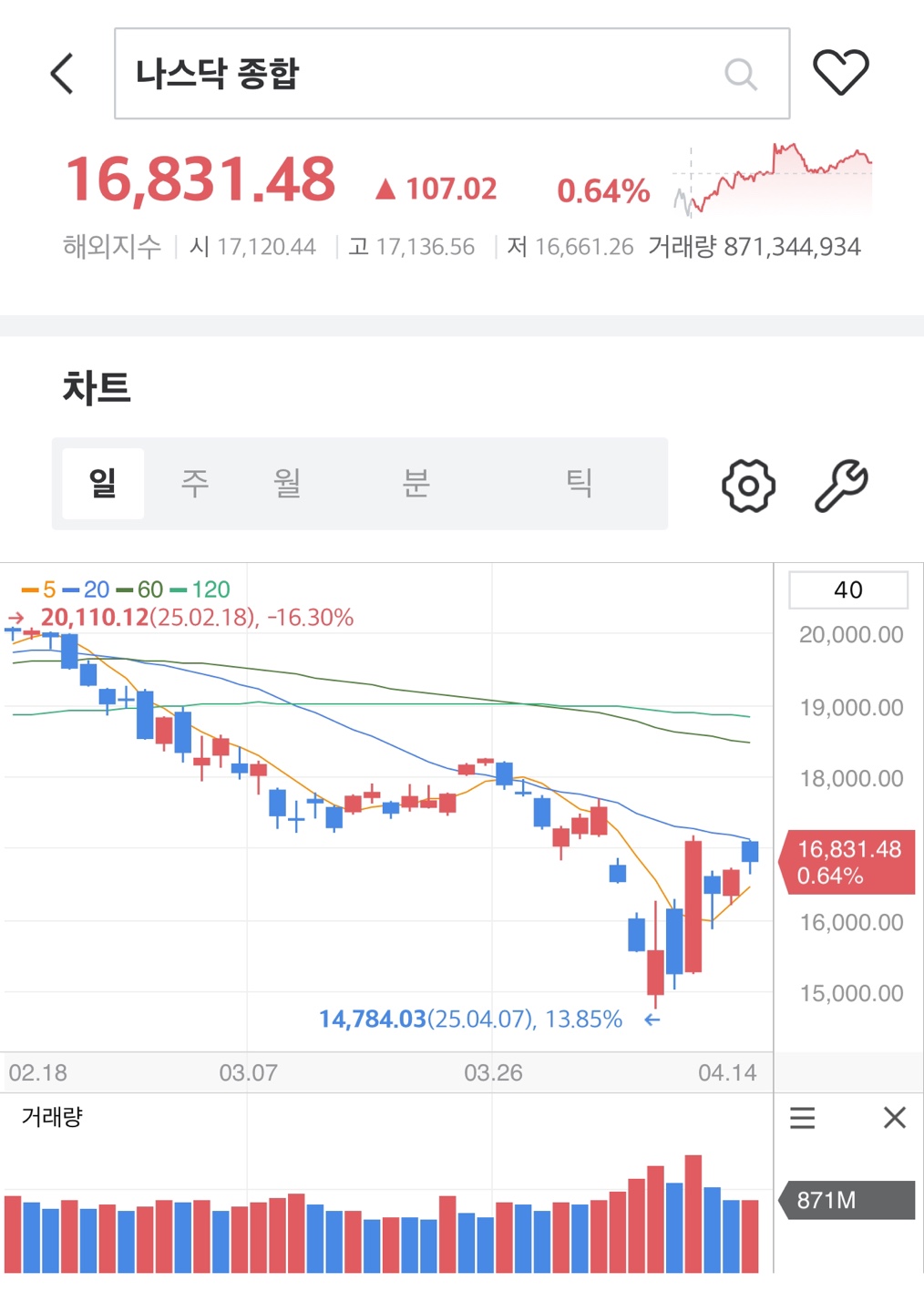

→ 나스닥 지수: 기술주 강세로 양봉 마감, 17,000선 저항 테스트 중.

장중 음봉에서 양봉으로 전환되며 하단 지지력을 보여주었습니다. 반도체·AI 관련 종목이 반등을 주도했습니다.

→ S&P500 지수: 20일선 인근에서 반등, 5,450선 돌파 시도.

기술적 조정 이후 반등 시그널이 확인되고 있으며, 기관들의 저가 매수 유입도 관찰됩니다.

→ 필라델피아 반도체 지수: 3일 연속 양봉, 단기 반등 흐름 유지.

; 4월7일 기록한 3,388pt 저점에서 약 18% 급반등했으며, 5일선 위에 안착 중입니다.

다만 20일선 등 중장기 이평선은 여전히 하락 중이고, 거래량이 거의 없는 점은 추세 지속 여부를 불투명하게 만듭니다.

| 지수 | 종가 | 등락률 | 저점 대비 반등률 | 기술적 요약 |

|---|---|---|---|---|

| 다우 | 40,524.79 | +0.78% | +10.69% | 관세완화 기대감 반영, 5일선 지지 재확인 |

| 나스닥 | 16,831.48 | +0.64% | +13.85% | 기술주 반등, 17,000선 저항선 인식 |

| S&P500 | 5,405.97 | +0.79% | +11.81% | 20일선 접근, 단기 박스권 상단 도달 |

| 필라델피아 | 4,003.22 | +0.31% | +18.14% | 3일 연속 양봉, 5일선 위 반등 지속 |

2025년 4월 14일 섹터별 흐름 분석

11개 섹터 퍼포먼스 분석 (출처 : finviz)

전일 섹터별 흐름은 자동차, 기술, 필수소비재, 금융이 주도하는 리스크온 흐름이 뚜렷하게 나타났습니다.

자동차 섹터는 관세 유예 조치 발표에 민감하게 반응하며 상승폭이 두드러졌고, AI 및 전자제품 관련주의 강세도 돋보였습니다.

반면 유틸리티, 에너지 등 디펜시브 섹터는 소폭 상승에 그쳤으며, 전반적으로는 위험자산 선호 심리가 강화되는 흐름이었습니다.

Finviz Heat Map 분석 (출처 : finviz)

시가총액 상위 기업 중 애플(AAPL)이 2% 이상 오르며 전체 시장에 활기를 불어넣었습니다.

마이크로소프트, 엔비디아, 아마존 등 기술 대형주의 선전이 눈에 띄었고, 브로드컴은 관세 이슈로 인해 다소 부진했습니다.

반면, 일부 산업재와 유틸리티 종목은 제한적 흐름에 그치며 상승 탄력에서 소외되었습니다. 전체적으로는 성장주 선호 재개가 관찰되는 구도였습니다.

공포·탐욕 지수 분석 (Fear & Greed Index) (출처 : CNN)

CNN의 공포·탐욕 지수는 13을 기록하며 여전히 극단적 공포(Extreme Fear) 영역에 머물고 있습니다.

지난구 금요일(8) 및 1주 전(3) 대비 상승하긴 했으나, 투자심리는 여전히 매우 위축된 수준입니다.

시장 참여자들이 리스크 자산에 대한 경계를 유지하고 있음을 보여주며, 2025년 4월 15일 미국 증시 전망에서는 기술적 반등세와 심리 개선 흐름이 지속될 수 있을지 여부가 주된 관전 포인트가 될 것입니다.

VIX 지수 (변동성 지표) (출처 : 구글파이낸스)

전일 VIX 지수는 30.89로 마감하며, 전 거래일 대비 -6.67pt(-17.76%) 급락했습니다.

이는 전일 종가였던 37.56에서 크게 하락한 수치로, 변동성 긴장이 빠르게 완화되고 있음을 보여줍니다.

장중에는 34 중반까지 반등했다가 이후 오후 들어 하락 전환되어, 종가 기준으로는 29.5~31 사이에서 저점을 형성했습니다.

기술적으로는 30선 초반이 단기 지지선으로 작용할 수 있으며, 2025년 4월 15일 미국 증시 전망에서도 시장 불안 완화 흐름이 이어질 수 있을지 주목됩니다.

개인적으로는 이번 반등이 단기 기술적 조정 이후 자연스러운 되돌림 구간으로 보입니다.

특히 시장이 관세 이슈에 과민하게 반응했던 전 주에 비해, 이번 주 들어서는 다소 체력이 붙은 모습입니다.

다만 반도체와 AI 관련주는 여전히 정책 변수에 민감하게 반응할 수 있기 때문에,

섣부른 추격보다는 눌림목 중심 접근이 더 유효하다고 판단됩니다.

2025년 4월 14일 미국 경제 뉴스 Top10

★ [WSJ] 트럼프, 전자제품 관세 일부 유예 발표 원문 기사

→ 관세 우려 완화로 시장 불확실성 축소, 기술주 반등을 견인

★ [Reuters] 애플, 판매 급증 소식에 주가 2%↑ 원문 기사

→ 점유율 상승 + 관세 유예 겹치며 투자심리 회복에 기여

★ [Bloomberg] 엔비디아, 美 슈퍼컴퓨터 투자 발표 원문 기사

→ 자국 반도체 중심의 AI 인프라 확대 계획…기술주 모멘텀 유지

[AP News] 모건스탠리·씨티, S&P500 목표 하향

→ 관세 및 성장 불확실성 반영…보수적 전망 확산

[Barron's] 크리스토퍼 월러 “관세 인플레는 일시적”

→ 매파적 발언 속에서도 물가 우려 완화 가능성 부각

[MarketWatch] 골드만삭스, 실적 서프라이즈 발표

→ 가이던스 상향으로 금융주 전반 강세…시장 안정에 기여

[Yahoo Finance] 포드·GM 등 자동차주 급등

→ 부품 관세 유예 발표로 수요 기대감 반영…4%대 상승

[CNBC] 10년물 금리 4.38%로 하락…채권도 강세

→ 안전자산 회복 흐름…증시와 동반 랠리 가능성

[Investing.com] 테슬라, 1분기 전기차 점유율 44% 유지

→ 생산 부담 속에서도 안정적 실적…투심 유지

[Forbes] 공포지수(VIX) 급락…20%↓

→ 시장 불안 완화로 변동성 하향 안정

2025년 4월 15일 미국 증시 전망 및 투자 조언

전망: 기술주 중심 강세 지속될까?

전일 트럼프의 관세 유예 조치, 기술주 상승, 공포지수(VIX) 급락 등은 전반적인 투자심리 회복에 긍정적이었습니다.

여기에 10년물 금리 하락, AI·전기차 섹터의 탄탄한 실적 기대감이 맞물리며, 2025년 4월 15일 미국 증시 전망에서는 단기 반등세가 이어질 가능성이 높아졌습니다.

다만, 아직 시장은 트럼프 관세 정책의 지속 여부와 4월 실적 시즌, 연준의 스탠스를 예의주시하고 있으며, 기술적으론 주요 지수들이 상단 저항선(다우 41,000선, S&P500 5,450선)에 근접한 상태입니다.

투자자 조언: 관세·실적·심리 개선 사이에서의 균형 전략

(1) 리스크 요인 ; 트럼프의 관세 정책이 언제든 다시 강화될 수 있다는 점 - 반도체 및 AI 섹터에 대한 규제 또는 지정학적 리스크 - 기술적 저항선 부근의 이익실현 물량 출회 가능성

(2) 기회 요인 ; 금리 하락에 따른 밸류에이션 부담 완화 - 애플·엔비디아 등 대형 기술주의 실적 모멘텀 유지 - VIX 하락과 공포·탐욕 지수 상승이 의미하는 심리 회복

(3) 대응 전략 ; 단기 급등한 종목은 분할매도, 2차 지지선 재확인 후 재진입 전략 권장 - 반도체·기술주 비중을 단계적으로 조절하며 방어주(헬스케어, 필수소비재) 분산 고려 - 4월 중순 실적 발표 전후의 변동성 확대에 대비한 현금 비중 일부 확보

본 글은 투자 판단을 위한 조언이 아닌, 시장을 바라보는 개인적인 시각과 분석을 담은 의견입니다.

잘못된 부분이나 다소 주관적인 부분이 있을 수 있으니, 투자 결정에 앞서 꼭 본인의 판단 기준을 함께 고려해 주세요.

'경제 이슈' 카테고리의 다른 글

| 미국의 AI 칩 수출 제한 강화, Nvidia 주가 급락과 글로벌 영향 (0) | 2025.04.17 |

|---|---|

| 25년4월16일 미국 증시 전망 - 보잉 제재 여파…빅테크 조정, 금융주 방어 (0) | 2025.04.16 |

| 2025년 4월 3주차 미국 증시 일정 (4/14~4/18) (2) | 2025.04.15 |

| [25년4월12일] 오늘 미국증시 마감시황 & 전망 (다우,나스닥,S&P500,섹터 분석 및 주요 뉴스) (4) | 2025.04.12 |

| [25년4월11일] 오늘 미국증시 마감시황 & 전망 (다우,나스닥,S&P500,섹터 분석 및 주요 뉴스) (0) | 2025.04.11 |